Ajándékozás vagy adásvétel? – Illetékkövetkezmények és buktatók (jogi szemmel, érthetően)

Ingatlan átadásánál sokszor felmerül a kérdés: ajándékozással oldja meg családon belül, vagy inkább adásvételi szerződéssel? A helyes döntés nagy pénzügyi különbséget jelenthet, mert más-más illeték és egyéb mellékkövetkezmény vonatkozik a két megoldásra. Az alábbi összefoglaló közérthetően, ugyanakkor jogi pontossággal mutatja be a fő szempontokat.

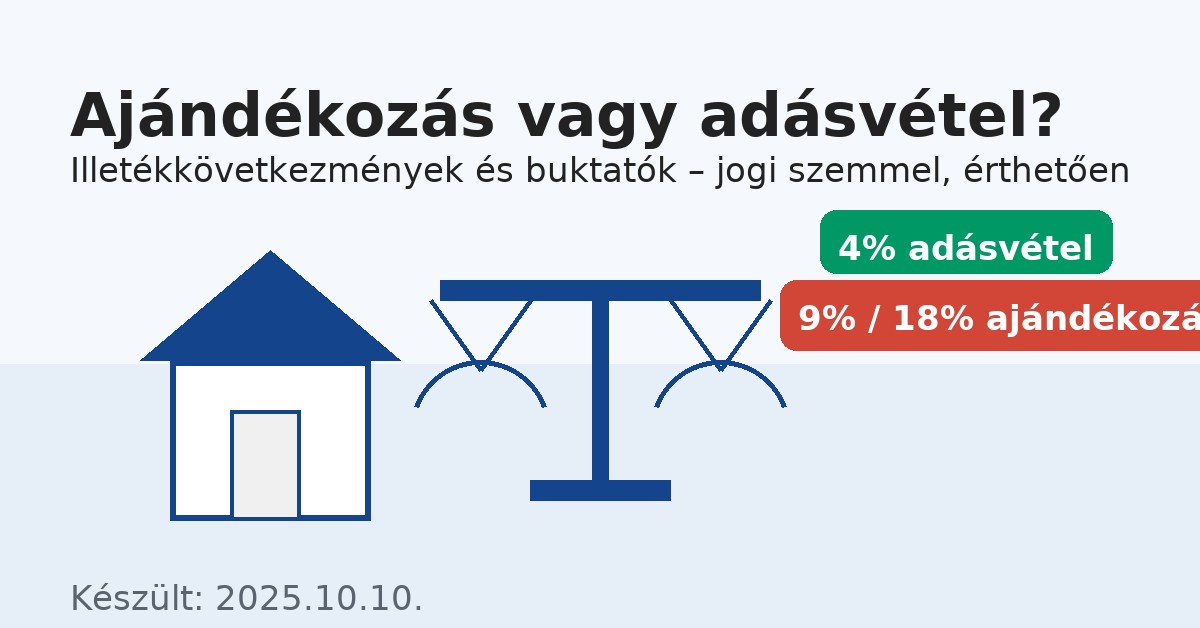

A lényeg röviden

-

Adásvétel (visszterhes vagyonszerzés) illetéke: főszabály szerint 4%, 1 milliárd forint felett a meghaladó részre 2%, de ingatlanonként maximum 200 millió Ft.

-

Ajándékozási illeték mértéke: általánosan 18%; lakástulajdon és a hozzá kapcsolódó vagyoni értékű jog ingyenes (ajándékozással történő) szerzésekor 9%.

-

Teljes illetékmentesség ajándékozásnál közeli hozzátartozók között: egyenesági rokonok (szülő–gyermek–nagyszülő–unoka), házastárs, testvér esetén.

-

Lakásvásárlás CSOK Plusz / Falusi CSOK mellett: a 4%-os vagyonszerzési illetéket nem kell megfizetni(speciális feltételekkel).

Mit jelent ez a gyakorlatban?

Ugyanarra a 40 millió forint értékű lakásra:

– adásvételnél az illeték főszabály szerint 1,6 millió Ft;

– ajándékozásnál 0 Ft, ha egyenesági rokonra, házastársra vagy testvérre ruházza; más esetben 9% (= 3,6 millió Ft).

Mikor lehet jobb az ajándékozás?

-

Családon belül mozgatná a vagyont (pl. szülő–gyermek, testvérek): az illetékmentesség miatt sokszor ez a legolcsóbb.

-

Haszonélvezet fenntartásával ajándékozna: az illetékalap a „tiszta érték” (a teherrel csökkentett forgalmi érték), ami kedvezőbb lehet.

Buktatók:

-

Nem közeli hozzátartozók között a 9% (lakás) vagy 18% (nem lakóingatlan) jelentős teher.

-

Ha az ajándékozást rövid időn belül értékesítés követi, személyi jövedelemadó-szabályok léphetnek fel: érdemes előre adótervezést kérni (szabályok időről időre változnak).

Mikor lehet jobb az adásvétel?

-

Ha CSOK Plusz vagy Falusi CSOK finanszírozza a vásárlást: ilyenkor teljes illetékmentesség érhető el. Önnek jellemzően csak az adásvételi és banki-közjegyzői költségekkel kell számolnia.

-

Ha cserét pótló vétel történik (régi lakás eladása, új vásárlása rövid időn belül): a NAV a különbözet alapján számítja az illetéket, és az eljárást ideiglenesen fel is függeszti.

Buktatók:

-

Piaci ár alatti vételár beírása önmagában nem „spórolás”: a NAV a forgalmi értéket állapítja meg, és ez lesz az illetékalap.

-

Családon belüli adásvételnél különösen fontos a valós ellenérték és a pénzmozgás igazolása (banki utalás, nyilatkozatok).

Gyakorlati példák

-

Szülő → gyermek ajándékozás (lakás): 0 Ft illeték (mentesség).

-

Testvér → testvér ajándékozás (lakás): 0 Ft illeték (mentesség).

-

Távolabbi rokon → rokon ajándékozás (lakás): 9%.

-

Lakás adásvétel (nem CSOK-os): 4% (1 Mrd Ft-ig), felette 2%, max. 200 M Ft.

-

CSOK Plusz-szal vásárlás: 0% vagyonszerzési illeték (jogszabályi feltételekkel).

Milyen irányba érdemes indulni?

-

Családon belüli átadás esetén általában az ajándékozás a nyerő (mentesség miatt).

-

Piaci ügyletnél, vagy amikor finanszírozás (CSOK Plusz/Falusi CSOK) is van, az adásvétel lehet kedvezőbb.

-

Vegyes megoldások (pl. jelképes vételár + haszonélvezet fenntartása) előtt mindenképp kérjen egyedi jogi és adózási tanácsot; a helytelen konstrukció későbbi NAV-korrekciót vagy szja-terhet hozhat.

Miben tud segíteni az ügyvédi irodám?

-

Ajándékozási és adásvételi szerződés teljes körű elkészítése, ellenjegyzése.

-

Illetékkövetkezmények megtervezése (mentességek, kedvezmények).

-

CSOK Plusz / Falusi CSOK-os ügyletek szerződéses klauzuláinak pontos beépítése, hogy a NAV az illetékmentességet automatikusan alkalmazza.

Jogi nyilatkozat: A tájékoztató a 2025. október 10. napján hatályos nyilvános NAV-anyagok és jogszabályok alapján készült; az egyedi tényállás és a mindenkori szabályok eltérhetnek. Döntés előtt javasolt személyre szabott tanácsot kérni.